利得稅

一般資料

任何人士,包括法團、合夥業務、受託人或團體,在香港經營行業、專業或業務而從該行業、專業或業務獲得於香港產生或得自香港的應評稅利潤(售賣資本資產所得的利潤除外),均須納稅。徵稅對象並無居港人士或非居港人士的分別。

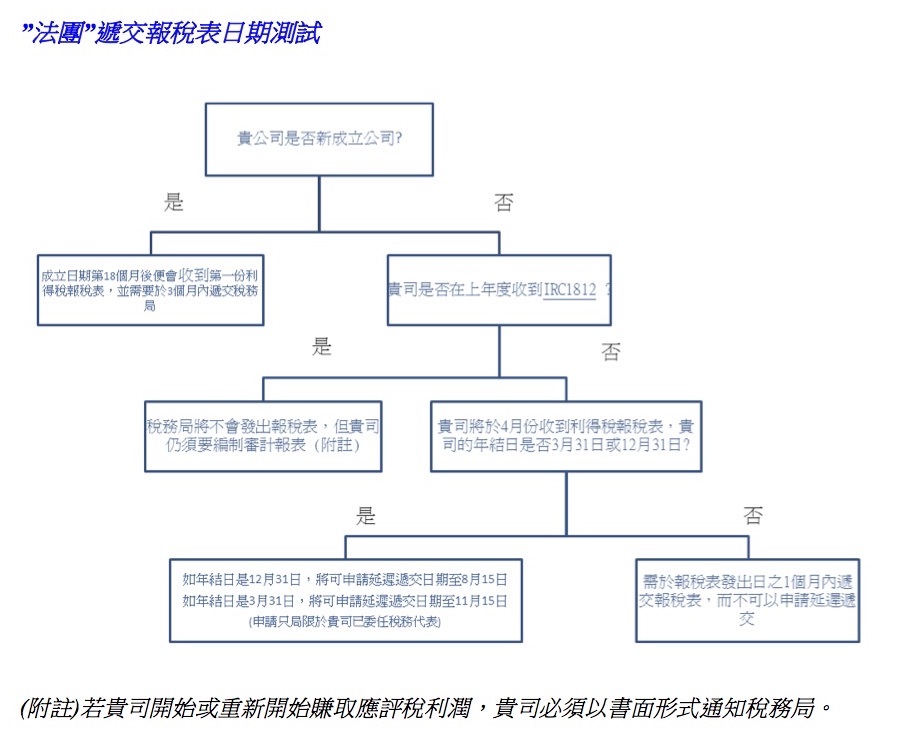

稅務局通常會在有限公司成立後約 18 個月發出第一份利得稅報稅表。期後之利得稅報稅表,將於每年的四月份發出。一般情況下,報稅表在發出後的一個月內(新成立公司:三個月內),必須填妥交回,唯閣下亦可委托稅務代表向稅務局申請延期。

“法團”(有限公司)在繳交已填妥稅表的同時,必須附上由執業會計師審核之財務報表,以便稅務局作評稅用途。

如在限期前未能遞交報稅表,是違反有關<稅務條例>。而稅務局因而會發出罰款通知書或作出檢控。

“按此”進行簡單測試,你便可以知道貴公司需要遞交報稅表的日期(只限於法團而言)